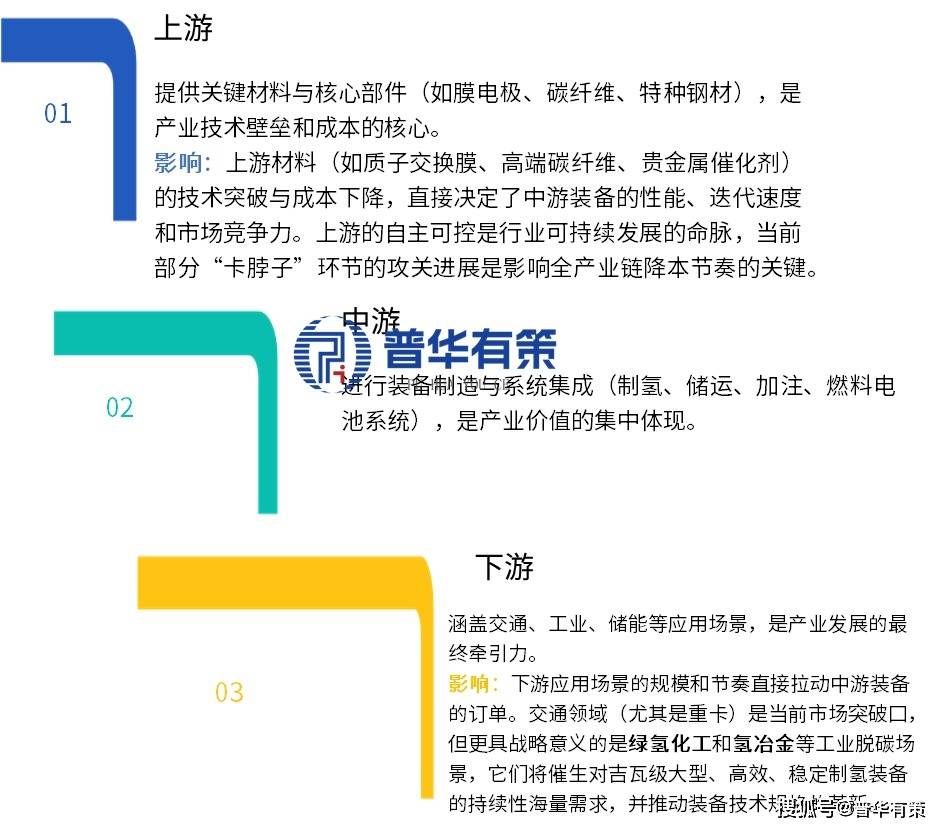

氢能装备行业是为氢气 “制取、储存、运输、加注、应用” 全产业链提供核心设备、系统及关键零部件的高端制造业集合。它是连接氢能技术与产业化应用的核心物质基础,被国家定位为战略性新兴产业和未来产业的重点方向,是驱动能源系统深度脱碳与保障能源安全的核心抓手。

截止“十四五”末,产业已迈入规模化发展“快车道”。碱性电解槽实现单槽兆瓦级突破并快速降本,PEM电解槽加速产业化;70MPa IV型储氢瓶产能开始释放;燃料电池系统成本持续下降,寿命提升;加氢站网络初具规模,应用场景从交通向工业、储能等领域快速拓展。但核心材料(如质子交换膜、高强度碳纤维)国产化、关键部件可靠性及全产业链经济性仍是当前主要挑战。

当前氢能装备行业竞争呈现 “国家队引领、多元化主体竞合、细分赛道龙头初显” 的格局,正从初期的群雄并起向深度整合过渡。

第一阵营是以大型能源央企和国有化工集团为代表的“国家队”,如中国石化、国家能源集团、中国宝武。它们凭借资本、基础设施和项目资源,重点布局规模化绿氢制备、长途输氢管网和加氢站网络,致力于构建一体化氢能生态,扮演产业基石和链长角色。

第二阵营是众多专注于细分领域的上市公司及科技创新企业。在制氢领域,既有隆基氢能、阳光电源等光伏巨头跨界,也有派瑞氢能等技术派;在储运领域,中材科技、国富氢能、中集安瑞科等各擅胜场;在燃料电池领域,亿华通、国鸿氢能等已形成市场优势;在加注领域,厚普股份、上海舜华等是关键供应商。竞争已从价格战转向技术、成本、生态合作等综合能力的比拼,随着商业化项目铺开,拥有核心技术、规模化交付能力和优质客户资源的企业将加速胜出。

碱性电解槽(ALK)技术成熟、成本低,正向大型化(单槽2000Nm³/h)发展;质子交换膜电解槽(PEM)效率高、响应快,是适配波动性绿电的研发重点,降本核心在于催化剂与钛板;固体氧化物电解槽(SOEC)效率理论值最高,处于示范早期。

高压气态储氢(III/IV型瓶)是主流,IV型瓶轻量化优势明显,其发展依赖高强度碳纤维的国产化;低温液氢储运适用于远距离、大规模场景;管道输氢(掺氢/纯氢)是构建氢能网络的远期关键技术。

70MPa加氢技术逐步推广,站控系统向智能化发展。燃料电池电堆功率密度、寿命持续提升,关键BOP部件(空压机、氢循环泵)国产化加速。

“AI for Science” 正加速新材料(如催化剂、储氢材料)的发现;数字孪生和智能控制算法被用于优化电解槽、加氢站运行与维护,提升系统效率和可靠性。

“十四五”以来,氢能产业定位从“未来产业”明确提升为“战略性新兴产业”。以《氢能产业发展中长期规划(2021-2035年)》为顶层纲领,配套政策体系日趋完善。2025年中央经济工作会议强调“发展新质生产力”,将氢能列为“前沿性颠覆性技术”,为“十五五”期间的政策持续加码和资源倾斜奠定了最高基调。政策重点从宏观引导转向对绿氢制备、多元应用场景示范及核心技术攻关的具体支持。

为满足工业级降本需求,单台产氢量超2000Nm³/h的碱性电解槽和兆瓦级PEM电解槽成为主流。储运方面,液氢储运、管道输氢技术将从示范走向工程应用。AI与产业深度融合,从“AI for Science”加速新材料发现,到“数字孪生”实现装备的预测性维护与能效优化,智能化成为核心竞争力。

主线从交通示范拓展至工业脱碳与能源储能。以 “风光氢储”一体化、“电氢耦合”为代表的模式将成为标准配置,氢能成为新型电力系统的重要调节手段。龙头企业将致力于构建覆盖技术研发、装备制造、项目投资、运营服务的闭环生态。

中国装备凭借制造与成本优势,将积极开拓“一带一路”等国际市场。国内竞争将从同质化价格战,转向基于特定场景(如高海拔、海上平台)的定制化解决方案竞争,以及核心材料、高端软件等“硬科技”的差异化竞争。

单纯的设备销售将向 “装备销售+能源服务” (如电解槽租赁、氢气保供)、“装备销售+碳资产运营”等模式延伸。装备商与能源公司、终端用户的绑定将更紧密,共同分享价值链收益。

装备普遍涉及特种设备,必须取得严格的国家强制认证(如压力容器制造许可证)。进入车辆供应链需通过车规级认证;参与国家级示范项目有严格的供应商资格审查。开拓国际市场还需满足一系列国际标准认证,周期长、费用高。

这是最核心的壁垒。氢能装备涉及电化学、材料学、高压安全等多学科交叉。从关键材料(如低铱催化剂、高强度碳纤维)的配方与规模化生产,到复杂系统(如兆瓦级电解槽)的集成设计、工艺控制与可靠性验证,需要长期的研发积累和“Know-how”沉淀。许多极端工况(如高压氢脆)下的工程问题,必须通过大量实验和现场数据才能解决,新进入者难以短期跨越。

产业急需既懂前沿技术又熟悉工业化设计的跨学科复合型高端人才,此类人才稀缺。此外,涉及高压、易燃气体处理的安全设计规范与工程经验,构成了隐性的知识壁垒,需要时间和实践积累。

行业属重资产、长周期。从研发、中试到建设规模化产线,需持续巨额投入。同时,下游大客户对供应商的产能规模、交付能力、项目业绩和财务稳健性有严苛要求,新企业要达到参与主流竞争的门槛,资金需求巨大。

北京普华有策信息咨询有限公司《“十五五”氢能装备产业深度研究及趋势前景预判报告》构建了氢能装备产业的系统性分析框架。开篇明义界定行业战略范畴,并基于PEST模型深入剖析“十四五”至“十五五”开局的政策、经济、社会与技术宏观环境。报告纵览全球产业格局后聚焦中国,从整体市场规模切入,继而沿 “制、储、输、用” 产业链进行纵深解构:剖析制氢、储运、加注、燃料电池等核心装备的市场供需、技术路线与成本趋势。报告进一步审视行业特征与集中度,运用SWOT与波特五力模型进行战略诊断,识别主要壁垒与风险。通过对京津冀、长三角等关键区域的扫描及对国家队、上市公司、科技企业等多元玩家的深度画像,清晰勾勒产业生态。最后,报告研判市场驱动因素与投资机遇,为“十五五”时期的发展提供前瞻结论与策略建议。

1.1.1 战略定位:氢能装备是驱动能源系统深度脱碳与保障能源安全的核心战略产业

1.1.3 增长引擎:“十五五”期间,绿氢制备装备与长时氢储能装备将成为万亿市场增长双核

1.1.4 竞争关键:产业链竞争力从单一设备制造转向“核心材料自主+系统集成创新+零碳场景定义”的生态竞争

1.2.1 市场规模:全球及中国氢能装备整体市场规模及复合增长率预测(CAGR)

1.2.2 细分数据:中国电解槽(碱性/PEM)、车载储氢瓶(III/IV型)、燃料电池系统年度出货量与装机功率

1.2.3 成本目标:绿氢平准化成本、燃料电池系统成本、IV型瓶成本下降路径与2030年目标

1.2.4 国产化率:质子交换膜、碳纤维(储氢瓶级)、催化剂等关键材料当前国产化率与2025/2030年目标

1.1.1 定义界定:基于氢气“制、储、输、用”全链条的核心设备、系统及关键零部件集合

1.2.1 产业链分类逻辑:遵循“制取-储运-加注-应用”的产业物理与商业流程

1.2.2.2 中期预测期:2024-2030年(“十四五”末至“十五五”)

1.2.2.3 远期展望期:2031-2035年(“十五五”末及中长期愿景)

2.1.1.1 《氢能产业发展中长期规划(2021-2035年)》中期评估与目标修正前瞻

2.1.1.2 “十五五”国民经济规划前瞻:氢能在构建新型能源体系中的定位与装备研发重点方向

2.1.1.3 中央经济工作会议精神指引(结合最新会议):围绕“发展新质生产力”,氢能装备作为“前沿性颠覆性技术”的培育路径与政策支持预期

2.1.2.1 能源局:可再生能源制氢示范项目评审标准与并网政策深化分析

2.1.2.2 工信部:燃料电池汽车示范城市群政策效果评估与下一阶段支持方向

2.1.2.3 国家标准委:氢能全产业链标准体系建设进展与关键标准发布规划

2.1.3.1 资源富集区政策(内蒙古、宁夏等):聚焦绿氢生产、氢化工,以资源换产业

2.1.3.2 产业基础区政策(长三角、京津冀等):聚焦关键装备研发与高端制造,打造产业集群

2.1.3.3 应用先导区政策(广东、河南等):聚焦交通、储能等多元化场景推广

2.2.2.2 装备初始投资成本(CAPEX)下降路径及对项目IRR的影响

2.3.1 社会认知与安全共识:公众科普进展与典型安全事故案例对行业规范发展的影响

2.3.2.1 前沿制氢技术:阴离子交换膜电解槽、高温热化学循环制氢、光生物制氢的研发进展

2.3.2.2 颠覆性储运技术:液态阳光(甲醇)载氢、高容量金属氢化物固态储运中试进展

2.3.2.3 新场景应用技术:百千瓦级航空燃料电池、兆瓦级船用燃料电池发动机开发动态

2.3.2.4.2 数字孪生:在电解槽、加氢站等复杂系统运维、故障预测与能效优化中的应用

2.4.1 全生命周期碳排放评估(LCA)方法论统一与“绿氢”认证国际接轨

2.4.2 安全监管法规体系完善:从设备生产、项目建设到运营管理的全流程安全监管要求

3.2.3 燃料电池领域:丰田、巴拉德、Bloom Energy的技术壁垒与商业模式

4.4.2 2024-2030年(“十四五”末至“十五五”)市场规模预测

5.1.3.1 2021-2025年中国电解槽设备市场规模(分技术路线年中国电解槽设备市场规模预测(分技术路线 细分产品与技术剖析

6.1 储运装备市场:多元化技术路线 车载储氢瓶市场:产销量、规模与预测

6.1.1.1.4 关键瓶颈——高强度碳纤维:国内T700S级以上产品产能、性能与成本分析

6.1.1.2 固定式储氢与运输装备:管束集装箱、长管拖车市场需求与高压阀门、仪表配套情况

6.1.2.1 民用液氢产业链突破:氢液化核心设备(透平膨胀机)、大型液氢储罐国产化进展

6.1.3.1 天然气管道掺氢:示范项目技术总结、材料相容性研究进展与掺氢比例限制

6.1.3.2 纯氢管道:“西氢东送”等国家骨干管网规划前瞻与相关压缩机、管材装备需求

6.1.4 前沿储运技术:氨氢融合(NH3裂解)、液态有机储氢(LOHC)技术成熟度与商业化前景

6.2.2.1 氢气压缩机:90MPa隔膜式压缩机技术成熟度与离子液压缩机研发进展

6.2.2.2 加氢机:70MPa加注协议、加氢枪冷却技术及计量精度提升

7.1.1.2 2026-2030年燃料电池系统出货量及市场规模预测7.1.2 电堆技术演进:功率密度提升路径、寿命测试方法与低温启动性能优化

7.1.3.1 膜电极组件:质子交换膜、催化剂、气体扩散层“卡脖子”环节突破情况

7.1.4 辅助系统(BOP)市场:空压机、氢循环泵、增湿器等部件竞争格局与技术进步

7.2.1.1 燃料电池汽车:重卡、客车、物流车市场保有量预测与年度系统需求

7.2.1.3 船舶与轨道交通:内河/沿海船舶、氢能机车示范项目进展与功率需求

7.2.2.2 热电联供系统:在数据中心、医院等场景的应用模式与装机预测

7.2.3.1 氢冶金:氢基竖炉、直接还原铁工艺对大规模、低成本氢源及专用反应炉装备的需求规模预测

7.2.3.2 绿氢化工:合成绿氨、绿色甲醇等对大型电解装置与合成反应器的需求预测

8.1.3 政策与市场双轮驱动:当前政策引导为主,正向市场驱动过渡8.1.4 强产业链协同性:上下游技术匹配与标准统一至关重要

9.1.3 创新型科技公司:深耕核心技术,寻求差异化突破9.1.4 外资与合资企业:技术领先,寻求本地化合作

9.2.1.1 关键材料(碳纤维、膜材料、贵金属)供应商集中度与替代性分析

9.2.3.1 光伏、风电、动力电池等领域巨头凭借资本与渠道跨界进入的威胁

11.1.1 关键材料(催化剂、膜、碳纤维)的配方、工艺与规模化生产壁垒

11.1.3 极端工况(高压、低温、高腐蚀)下的可靠性设计与验证壁垒11.2 人才与知识壁垒

11.2.1 跨电化学、材料学、流体力学、控制工程等复合型高端研发人才短缺

11.4.1 国内外产品认证(如车规级、压力容器认证)周期长、费用高、标准严苛

12.2 技术迭代与颠覆性风险12.2.1 全新原理的制氢/储氢/用氢技术路线出现,对现有技术路线 关键材料领域突破,导致现有工艺路线 市场竞争失序与盈利能力风险

13.2.1.2 河北:装备制造与交通示范承载地13.2.1.3 内蒙古:国家级绿氢生产基地,聚焦上游制氢装备与氢化工

13.3.1 “风光资源区制氢、负荷中心消纳、制造走廊配套”的跨区域协同格局

14.1.1.2 核心竞争力分析:技术路线优势、研发团队、产能规模与交付能力

14.1.1.3 企业经营情况分析:营收、利润、毛利率变化及主要客户结构

14.1.1.4 企业市场占有率与战略动向:国内/国际市场份额,近期重大订单与技术合作14.1.2 企业B(IV型储氢瓶领军企业)

14.1.2.2 核心竞争力分析:碳纤维供应链管理能力、生产线自动化水平、认证资质

14.1.3.2 核心竞争力分析:垂直整合深度、应用场景理解与解决方案能力、客户资源

14.1.4.1 全产业链布局图谱:从风光资源、制氢项目到加氢站、应用场景

15.2 细分赛道投资机遇排序与价值分析15.2.1 第一梯队(高确定性,高增长):PEM电解槽关键部件、IV型瓶碳纤维、高性能膜电极

15.2.2 第二梯队(高壁垒,稳增长):大型碱性电解槽、氢液化核心设备、燃料电池空压机/氢循环泵

15.2.3 第三梯队(前瞻性,高弹性):固态储氢材料、SOEC/SOFC、绿氢合成反应器、AI驱动的研发软件、数字孪生平台及智能控制系统

15.3.1 针对财务投资者(VC/PE):聚焦“专精特新”,投资具备底层技术创新和明确降本路径的早期及成长期企业

15.3.2 针对产业投资者(CVC/战略投资人):通过纵向并购或横向合资,补强产业链短板,布局下一代技术平台

15.3.3 针对二级市场投资者:关注已形成规模优势、技术护城河深且估值合理的龙头公司,把握周期性波动中的机会

15.3.4 针对地方政府与产业基金:打造“应用场景开放+制造基地落地+研发平台共建+专项基金支持”的组合拳

上一篇:这样 “即买即住、低总价入驻城南” 的现房项目 下一篇:它集钛锌板的特点(金属质感、表层自我修复功